資金と損益の違い

- 公開日:

- 最終更新日:

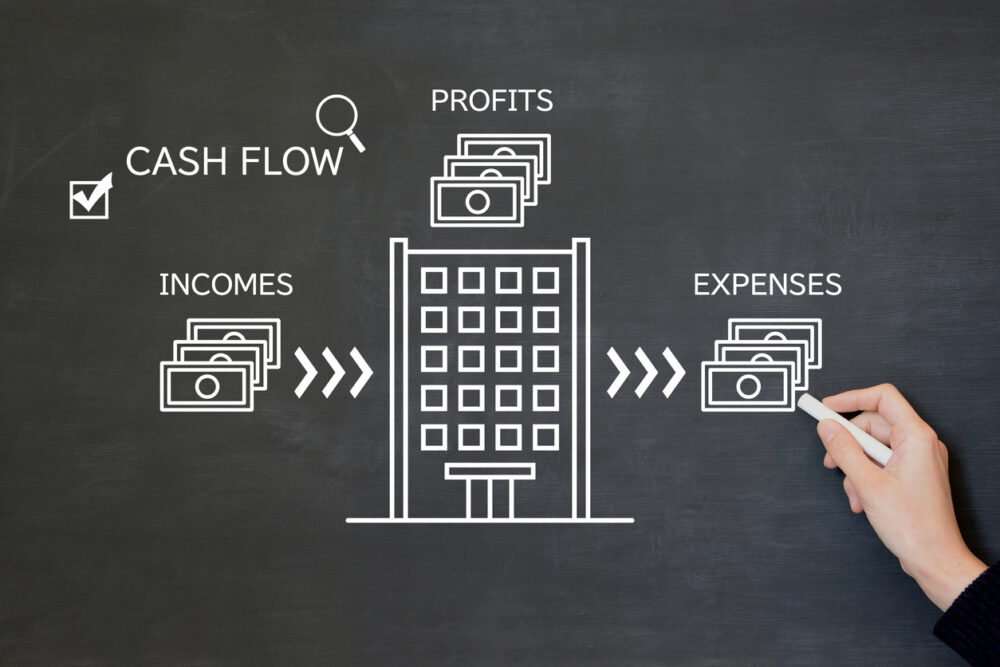

資金と損益

よく相談される内容があります。売上は伸びているのになぜか資金が増えないのはどうしてでしょうか?といった内容です。

回答はいくつかありますが、大きなポイントは資金と損益は異なるという視点です。入金と売上、出金と仕入・経費の関係です。

よく聞くのは黒字倒産というキーワードです。商品を納品・サービス提供の完了により、会計上売上が計上されます。

しかし、その代金が入金されないと資金繰りが悪くなります。そのため、損益の計算だけではなく、資金の入金・出金の把握も必要となります。

資金の入金・出金の予定を把握

資金繰りの把握としては、予定の把握が重要です。このお客様は取引約定でいつ入金されるのか、受取手形はいつ期日で入金されるのかなどです。

また支払いとしては借入返済はいつ引落しか、給与の支払いはいくらでいつになるのかなどです。

そういったスケジュールを日付順に並べて、預金残高と照合していきます。

そうするとどこかで預金残高が足りなくなる時があるかもしれません。

早めの把握は、対処法の選択肢も増えますね。

資金繰りの改善対処法

資金繰りの改善対処法は、いろいろあります。定期預金の取り崩し、銀行からの融資、受取手形の割引融資、資産の売却などが考えられます。

また設備投資はリース契約の導入、増資、社債発行などの方法も考えられます。

ただ、資金繰りが悪いよりは資金繰りが良い方がいいので、しっかりと儲けが出る事業にして資金回収を確実にしていきたいですね。