相続発生後の手続きについて

相続が発生し死亡届を提出したあと、期限がある手続きには次のようなものがあります。

3ヶ月以内

相続放棄

相続で受け取る財産より借金などの債務のほうが多い場合は、「相続放棄」をすることでプラスの財産が受け取れなくなりますが、借金の返済からも免れます。相続放棄をするには家庭裁判所に必要書類を提出し受理される必要があります。

相続放棄には注意点がありますのでこのページの下の方に記載しておきます。

限定承認

プラスの財産とマイナスの財産(債務)をすべて引き継ぐことを「単純承認」というのに対し、プラスの財産の範囲内に限りマイナスの財産を引き継ぐことを「限定承認」といいます。借金の総額がわからない場合などに使う制度です。限定承認をするには家庭裁判所に必要書類を提出し受理される必要があります。

4ヶ月以内

準確定申告

亡くなった方が所得税の確定申告が必要な場合、その年の1月1日から死亡日までの被相続人の所得につき相続人が確定申告します。これを「準確定申告」といいます。

相続人代表を決め1つにまとめた準確定申告書を提出する方法と、相続人各々が準確定申告書を提出する方法があります。

10か月以内

相続税の申告・納付

被相続人の遺産の評価をした結果相続税がかかる場合には、10か月以内に相続税の申告と納税をする必要があります。「配偶者の税額軽減」や「小規模宅地等の評価減」などの特例は遺産分割協議(誰がどの遺産を相続するか決めること)が整っていないと適用できませんので、原則的には遺産分割協議も10か月以内に行います。10か月以内に遺産分割協議が整わない場合にはいったん上記の特例の適用をせずに申告し、「申告期限」から3年以内に遺産分割協議が整えば特例を適用した申告内容に訂正できます。

1年以内

遺留分侵害額請求

以前は遺留分減殺請求を呼ばれていました。「遺留分」とは被相続人の兄弟姉妹以外の法定相続人に認められる最低限の遺産取得割合です。遺贈(遺言書により財産を譲ること)や生前贈与などで遺留分が侵害されていたら、遺留分侵害額請求ができます。

遺留分侵害額請求には「相続開始と遺留分侵害の事実」を知った日から1年という時効があります。「内容証明郵便」等の確定日付がある書面や「本人限定受取」にするなど、「そんなの受け取ってない」と言って時効成立の主張をされないようにする必要があります。

令和元年7月に法改正があり、遺留分を「遺産そのもの」で取り戻す「遺留分減殺請求」から、「金銭」で取り戻す「遺留分侵害額請求」に変更されました。不動産などは「遺産そのもの」の1/2を取り戻すことが難しかったので、「お金」で解決するようになったということです。

相続税を少なくすることだけが相続対策ではありません

相続発生前の対策のメリットは相続税を少なくすること以外にも、引き継がせたい人に確実に渡るようにする、相続人の納税資金を準備する、相続人間のトラブルを未然に防止する、など多岐にわたります。

相続対策でのご相談につきましては、まず面談させていただき、必要に応じて財産評価と相続税の試算をいたします。そのうえで生前贈与、遺言書の作成、家族信託、生命保険の活用、配偶者居住権の設定、事業承継税制、属人的株式の活用など、お客様に合った対策をご提案いたします。

場合によっては相続税を最も少なくする方法以外が最善となることもございますし、相続税がかからずとも相続対策が必要な場合もございます。円満な相続ができるよう、早めに対策をしましょう。

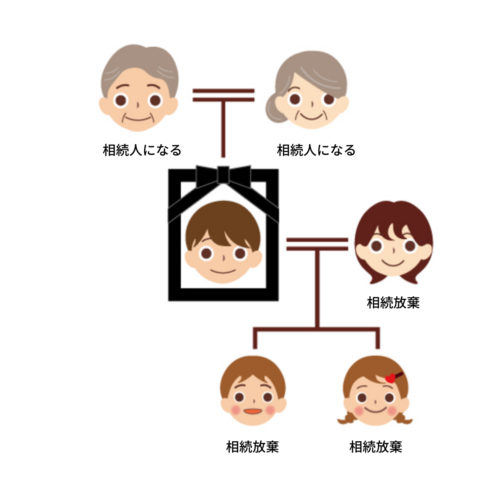

相続放棄の注意点

上でも書きましたが、相続放棄をするには3ヶ月以内に家庭裁判所に申し立てをしなければなりません。3ヶ月の間に財産と債務が判明しない場合には相続放棄の期間を延長できますが、その場合にも家庭裁判所に申し立てが必要です。

相続放棄をすると撤回できず、プラスの財産も受け取れません。また、第1順位の相続人(例えば妻と子)が全員相続放棄をすると、相続権は第2順位の父と母に移ります。父と母も相続放棄すると兄弟姉妹に移り兄弟姉妹が亡くなっている場合には甥・姪にまで相続権が移ります。相続放棄の事実を親族に伝えないと親や兄弟が知らぬ間に相続人になっていることがありますので注意が必要です。

以上のように相続放棄は、撤回できない、期限がある、他の親族に影響する可能性があるなどリスクがあります。相続放棄を検討されている方は、事前に専門家に相談されることをお勧めいたします。