インボイスって何?

- 公開日:

起業ならではの選択

消費税の仕組みでは、2年前の売上高で申告・納税義務があるかどうか判定します。

そのため起業の時は、2年前・1年前の売上高は無いので起業時と翌年は申告・納税義務がありません。

いわゆる免税事業者です。しかし消費税法の改正で「インボイス制度」が導入され、今までとは状況が大きく変わってきました。大きな選択が必要となりました。

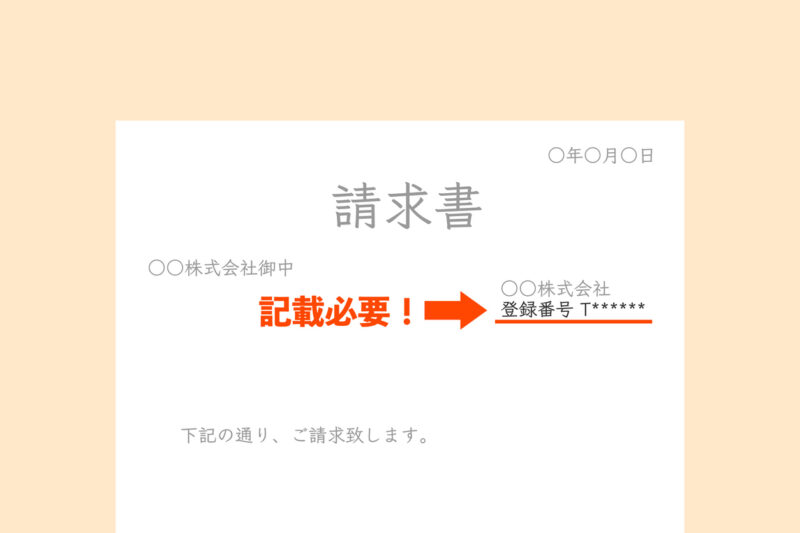

インボイス番号を取得すると

消費税の仕組みではお客様が代金を支払った際、領収書などにインボイス番号が記載されていれば消費税を支払ったものとしてお客様の消費税計算で預り消費税から控除できます。

しかし、領収書などにインボイス番号が未記載だと、消費税を支払っているのに預り消費税から控除できません。つまり増税になります。

そのため、売上先が事業者の場合 インボイス番号の取得を要請されるでしょう。

インボイス番号を取得すると起業時から、消費税の申告・納税義務が発生し負担が生じることになります。

消費税を考慮した計画を

創業計画を作成して銀行に提出して、借入を申し込むことがあります。

さきほどの消費税の納税を考慮しないと、創業計画は実際の損益・資金繰りからかけ離れた状態になります。

ぜひ当税理士法人と相談しながら創業計画を作成していきましょう。